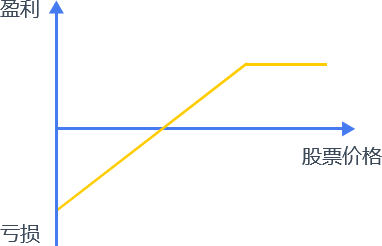

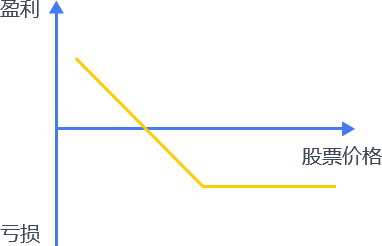

适用情况

1、假设投资者持有某只股票,而该股票的价格前期已有一定升幅,若短期内投资者看淡股价走势,但长期仍然看好,那么投资者可通过卖出虚值认购期权赚取权利金,从而获取额外收益。

2、假设投资者持有某只股票,投资者认为股价会继续上涨,但涨幅不会太大,如果涨幅超过目标价位则会考虑卖出股票,那么投资者可通过卖出行权价格在目标价位以上的虚值认购期权赚取权利金,从而获取额外收益。

原理

持有足额标的证券的基础上,卖出相应数量的认购期权合约。备兑开仓组合策略的利润为卖出认购期权的利润减去买入股票并持有至合约到期的利润。当股票价格上涨超出行权价后,由于股票上的收益被期权上的损失全部抵消,组合策略利润将达到最大,并维持不变。

要点

备兑开仓属于“抛补式”期权,也就是说投资者将来交割股票的义务正好可以通过手中持有的股票来履行。相对来讲,备兑开仓是一种比较保守的投资策略,当股票价格向投资者所持有头寸的相反方向运动时,投资者收到的权利金在一定程度上弥补了这一损失。当股票价格向投资者所持有头寸的相同方向运动时,投资者仍可以获得权利金的收益,但收益会受到限制,因为股票上的收益会和期权上的损失部分或全部抵消。

备兑开仓与“购买—持有”策略不同,备兑开仓的投资者要关注行权价格、合约到期日、备兑开仓时点等的选择,理性对待合约标的股价上涨超预期,在预期发生变化时可提前买入相应期权进行平仓。

投资者还应注意,备兑开仓策略不能对冲合约标的证券的价格下行风险。备兑开仓策略改变了投资组合原有的收益状况,可以减少投资者的最大损失,同时,也限制了投资者的最大收益。换句话说,投资者牺牲了合约标的证券的部分收益,以换取确定的权利金收入。

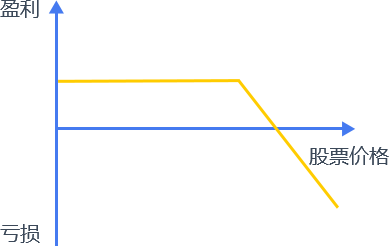

适用情况

采用该策略的投资者通常已持有标的股票,并产生了浮盈,但是担心短期市场向下的风险,因而想为股票中的增益做出保护。

原理

在持有某种证券时,搭配购买证券作为合约标的认沽期权。保护性认沽期权的最大损失=支付的权利金-行权价格+股票购买价格。有了针对某一股票头寸而买入的保护性认沽权,在合约到期前,风险是有限的。保护性认沽期权的盈亏平衡点=股票购买价格+期权权利金。保护性认沽期权对股票出售价格的上限没有封顶。也就是说在盈亏点让投资者可能得到盈利仍然是无限的。

要点

保护性认沽期权与购买财产保险类似。购买保护性认沽期权能够为克服市场的不稳定性提供所需要的保险,使投资者在购买证券时能得到安全感。该策略实际上比只买股票更为保守。投资者支付权利金(期权的成本),以控制股票头寸上的亏损不会超出一定限度。

认沽期权给买方带来的权利而不是义务,让买方在到期日可按行 权价格出售其持有的标的证券。因此,在付了一笔相对来说较小的保证金(相对于该股票的市场价值而言)之后,不管股票下跌得多么剧烈,认沽期权的买方都可以按照约定的行权出售该股票。只要有与股票头寸匹配的认沽期权在手,投资者的风险就有限。

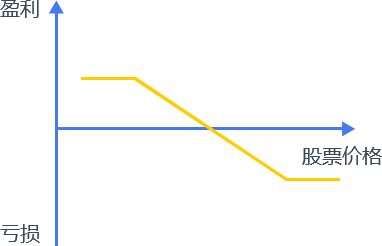

适用情况

预期股票价格会上涨,不确定幅度,但又不希望承担下跌带来的损失。

原理

买入认购期权,获得到期日买入标的证券的权利。当标的证券价格低于行权价时,买方亏损额保持不变,为权利金金额;标的证券价格上涨高于行权价时,买方亏损缩小;标的证券价格继续上涨超出行权价加权利金之和(即盈亏平衡点)时,买方扭亏为盈。

要点

最大盈利无上限。当标的证券上涨时获得收益。标的证券价格涨得越多,认购期权买方由此可以获得的收益就越大。

最大损失有限。如果标的证券价格下跌,低于行权价格,认购期权买方可以选择不行权,那么最大损失就是其支付的全部权利金。

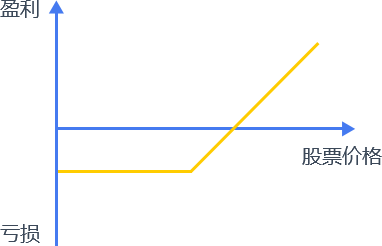

适用情况

预期标的证券价格未来不会下跌,但仍想通过期权交易获得投资收益。

原理

卖出认沽期权,获得买方支付的权利金收入。图中可见,标的证券价格高于行权价时,卖方盈利额保持不变,为权利金金额;标的证券价格跌至行权价以下时,卖方盈利减少;标的证券价格继续跌至行权价减权利金之差(即盈亏平衡点)以下时,卖方由盈转亏。

要点

如果标的证券价格下跌了,认沽期权卖方可能因期权买方选择行权而遭受损失,其损失幅度将视标的证券价格上涨的幅度而定,标的证券价格跌到零时,损失达到最大值。

适用情况

标的股票价格上涨有利于牛市认沽价差策略,所以牛市认沽价差策略适用于对标的股票中性看涨或者认为股票会平稳上涨的情况。

原理

牛市认沽价差策略由买入较低行权价的认沽期权和卖出较高行权价的认沽期权构成,合约的标的和到期时间都是一致的。较低行权价的认沽期权会为策略提供下行保护,卖出较高行权价的认沽期权会带来权利金收入。

要点

由于较低行权价的认股期权价格会低于较高行权价的认沽期权,所以牛市认沽价差策略在建仓的时候会带来净现金收入。

策略的优点是,即使标的股票价格不发生变动也可以获利,同时提供了一定的风险保护。

策略的缺点是,面临的最大亏损可能大于最大收益,同时作为一种牛市策略,上行收益有限。

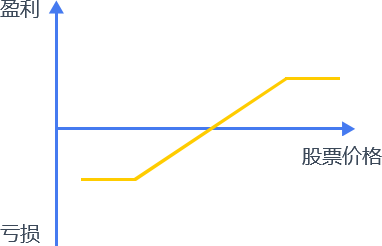

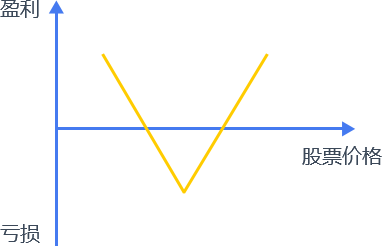

适用情况

预期股票价格会下跌,不确定幅度,但又不希望损失股价上涨带来的收益。

原理

买入认沽期权,获得到期日卖出标的证券的权利。图中可见,标的证券价格高于行权价时,买方亏损额保持不变,为权利金金额;标的证券价格跌至行权价以下时,买方亏损缩小;标的证券价格继续跌至行权价减权利金之差(即盈亏平衡点)以下时,买方实现扭亏为盈。

要点

当标的证券下跌时获得收益。标的证券价格下跌越多,收益越大,标的证券价格跌到0元时收益达到最大值。最大盈利=行权价格-权利金。

承担有限的损失。如果标的证券价格上涨,高于行权价格,认沽期权买方可以选择不行权,那么最大损失就是其支付的全部权利金。

适用情况

预期股票价格会下跌,不确定幅度,但又不希望损失股价上涨带来的收益。

原理

买入认沽期权,获得到期日卖出标的证券的权利。图中可见,标的证券价格高于行权价时,买方亏损额保持不变,为权利金金额;标的证券价格跌至行权价以下时,买方亏损缩小;标的证券价格继续跌至行权价减权利金之差(即盈亏平衡点)以下时,买方实现扭亏为盈。

要点

当标的证券下跌时获得收益。标的证券价格下跌越多,收益越大,标的证券价格跌到0元时收益达到最大值。最大盈利=行权价格-权利金。

承担有限的损失。如果标的证券价格上涨,高于行权价格,认沽期权买方可以选择不行权,那么最大损失就是其支付的全部权利金。

适用情况

熊市认购价差策略将从标的价格下降中获利,所以策略适用于熊市情形;同时,由于熊市认购价差策略的收益和亏损都是有限的,该策略适用于对标的价格看法是中性偏空的情况,因为投资者无法从标的价格下跌中获得更多的收益。

原理

熊市认购价差策略是指买入一份具有较高行权价格的认购期权,同时卖出一份具有较低行权价格的认购期权,合约的标的和到期时间都是一致的。卖出认购期权获得了权利金收入,买入较高行权价的认购期权为其提供了上行方向的保护。

要点

由于卖出较低行权价的认购期权获取的权利金通常大于买入较高行权价认购期权所付出的权利金,因此,本策略期初获得净权利金收入。

策略优点是,股票价格不发生变动也能够获利。

策略的缺点是,面临的最大亏损通常大于最大收益,股票价格下跌时获得的收益有限。

适用情况

行情背景:适用于中性行情,投资者期望股票价格波动很小。

持有期限:短期交易,持仓时间不宜过长,一般不超过一个月。

标的股票选择:具有足够流动性的股票,同时持仓时需要股票价格没有大幅波动。

期权选择:流动性足够好的认购期权。期权到期日较长,最好为三个月或者更长。

原理

卖空马鞍式期权组合包括卖出一个平值认沽期权与一个相同到期日的平值认购期权。如果股价没有发生大幅变动,则该策略能够获利。

要点

卖空马鞍式期权组合与买入马鞍式期权组合相反。该策略是利用距离到期日很短时,卖空认沽期权和认购期权获得收入。由于是期权组合空头,因此时间损耗对投资者有利。当股票价格向某一方向剧烈变动时,头寸将会变得非常危险。

策略优点是,能够从一定的股价变化范围中获取较高的收益。

策略的缺点是,股价往任何方向变化都会带来没有上限的损失风险,但是获取的收益是有上限的。该策略属于高风险策略。

适用情况

行情背景:适用于中性行情,投资者期望股票价格波动很小。

持有期限:短期交易,持仓时间不宜过长,一般不超过一个月。

标的股票选择:具有足够流动性的股票,同时持仓时需要股票价格没有大幅波动。

期权选择:流动性足够好的认购期权。期权到期日较长,最好为三个月或者更长。

原理

卖空勒式期权组合包括卖出一个虚值认沽期权与一个相同到期日的虚值认购期权。如果股价没有发生大幅变动,则该策略能够获利。

要点

空勒式策略是卖空马鞍策略的修正。与买入马鞍式期权组合相比,该策略两个行权价之间的差值变大,盈亏平衡点之间的差值也变大。这样使得交易获利的可能性增大很多。该策略卖出的认购与认沽期权均是虚值期权,而不是平值期权,意味着获得的权利金减少,但是盈亏平衡点的差距变大。

策略优点是,能够从一定的股价变化范围中获取较高的收益。

策略的缺点是,股价往任何方向变化都会带来没有上限的损失风险,但是获取的收益是有上限的。该策略属于高风险策略。

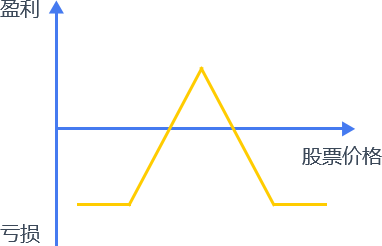

适用情况

投资者在开立此期权组合到该期权组合到期日之间,认为期权组合对应的标的证券价格不会有很大的变化。也就是说,投资者认为该期权组合到期后,标的证券的价格与开立该期权组合的标的证券价格基本相同。

原理

买入蝶式策略主要可分为买入认购蝶式期权组合及买入认沽蝶式期权组合。其中,买入认购蝶式期权组合有三个到期日相同的认购期权组成,包括买入开仓一张具有较低行权价K1的实值认购期权,卖出开仓两张行权价格为K2的平值认购期权,同时,买入开仓一张具有较高行权价K3的虚值认购期权,其中K1

类似的,买入认沽蝶式期权组合有三个到期日相同的认沽期权组成,包括买入开仓一张具有较低行权价K1的虚值认沽期权,卖出开仓两张行权价格为K2的平值认沽期权,同时,买入开仓一张具有较高行权价K3的实值认购期权,其中K1

要点

买入认购蝶式期权组合策略与买入认沽蝶式期权组合策略的风险与收益情况基本相同。该策略主要面临的风险为标的价格走势在买入该期权组合的存续期内,价格向上突破组合中较高的行权价或向下突破较低的行权价后,会损失付出的全部权利金。同时,由于该策略涉及期权的卖出开仓,投资者还面临到期日被行权的风险。

相应地,当标的证券在策略存续期内波动较小的时候,投资者会获得一定的收益。

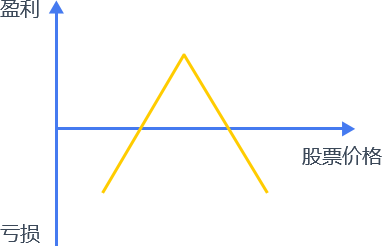

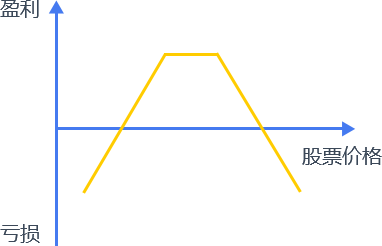

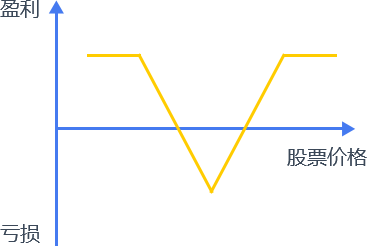

适用情况

投资者对即将大幅波动的标的证券进行期权组合交易,包括即将要开始突破阻力价位,或短期内可能会发布重大消息。

原理

马鞍式期权组合包括买入一个平值认沽期权与一个相同到期日的平值认沽期权。如果股价大幅向上或向下波动,则该策略能够获利。

要点

马鞍式期权组合策略的风险是,当标的证券价格未依照预期出现大幅向上或向下突破时,投资者会损失所有权利金。

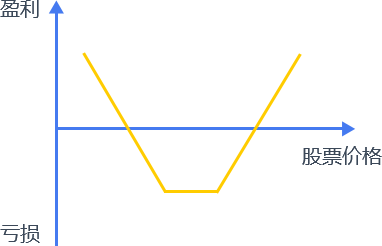

适用情况

投资者对即将大幅波动的标的证券进行期权组合交易,包括即将要开始突破阻力价位,或短期内可能会发布重大消息。

与马鞍式期权组合策略不同的是,勒式期权主要针对事件性机会对标的价格造成的波动,这种波动具有不确定性,所以投资者愿意牺牲一定的收益来降低所需支付的权利金。

原理

勒式期权组合包括买入一个虚值认沽期权与一个相同到期日的虚值认购期权。如果股价没有发生大幅变动,则该策略能够获利。

要点

勒式期权组合策略的风险是,当标的证券价格未依照预期出现大幅向上或向下突破时,投资者会损失所有权利金。

适用情况

投资者对即将大幅波动的标的证券进行期权组合交易,包括即将要开始突破阻力价位,或短期内可能会发布重大消息。

原理

卖出蝶式策略主要可分为卖出认购蝶式期权组合及卖出认沽蝶式期权组合。其中,卖出认购蝶式期权组合有三个到期日相同的认购期权组成,包括卖出开仓一张具有较低行权价K1的实值认购期权,买入开仓两张行权价格为K2的平值认购期权,同时,卖出开仓一张具有较高行权价K3的虚值认购期权,其中K1

类似的,卖出认沽蝶式期权组合有三个到期日相同的认沽期权组成,包括卖出开仓一张具有较低行权价K1的虚值认沽期权,买入开仓两张行权价格为K2的平值认沽期权,同时,卖出开仓一张具有较高行权价K3的实值认购期权,其中K1

要点

卖出认购蝶式期权组合策略与卖出认沽蝶式期权组合策略的风险与收益情况基本相同。该策略主要面临的风险为标的价格走势在买入该期权组合的存续期内,价格没有如预期地向上突破组合中较高的行权价或向下突破较低的行权价,会有损失。同时,由于该策略涉及期权的卖出开仓,投资者还面临到期日被行权的风险。